1.1轎車總職業(yè):銷量增速勢(shì)微,途徑庫存承壓,由“增量”轉(zhuǎn)為“存量”

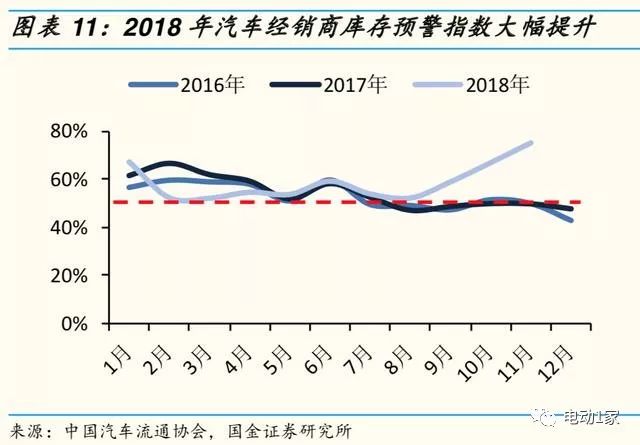

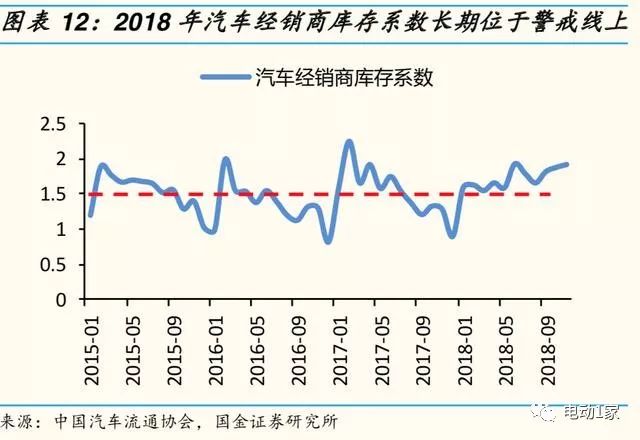

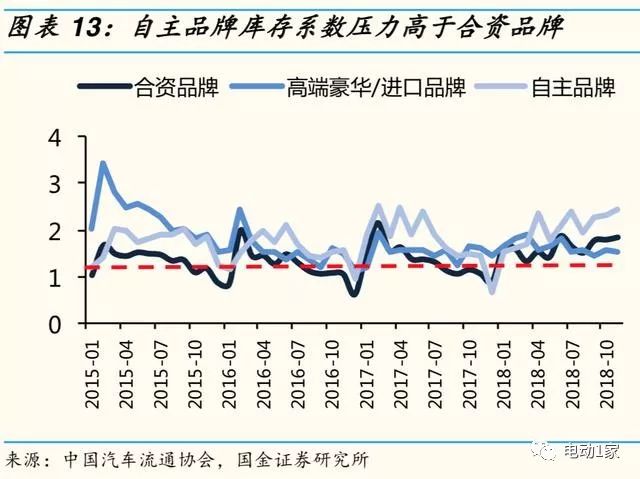

1.1.1乘用車商場(chǎng):一方面,職業(yè)增速放緩,商場(chǎng)趨于飽滿。我國轎車職業(yè)在閱歷高速開展期(2001-2010 年,銷量 CAGR 為 24%)和穩(wěn)步開展期(2011-2017 年,銷量 CAGR 為 7%)后,囿于需求端飽滿及消費(fèi)疲軟影響,由增量年代步入存量年代, 2018 年同比-3.5%。一起 乘用車商場(chǎng)趨于飽滿,SUV(結(jié)構(gòu)占比 42%,自主品牌扎堆投進(jìn)區(qū))、轎車、MPV、交叉型等車型銷量均趨于下降態(tài)勢(shì)。另一方面,經(jīng)銷商庫存高企,其庫存預(yù)警繼續(xù)位于警戒線(50%) 之上, 且自主品牌庫存壓力高于合資品牌。

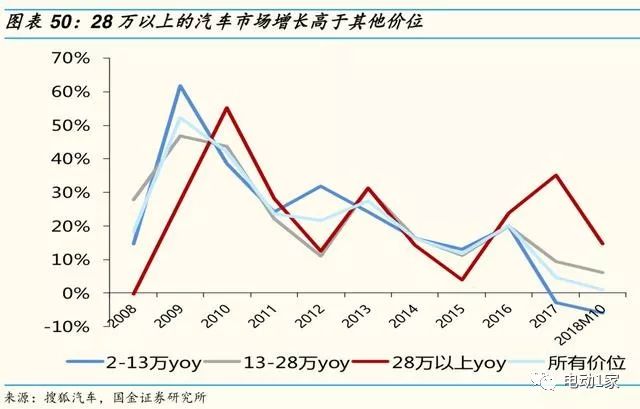

1.1.2乘用車商場(chǎng)格式:估計(jì) 2019 年敞開的乘用車置換需求會(huì)集在 15 萬以 上商場(chǎng),優(yōu)勢(shì)品牌敞開寡頭增加年代。自主品牌以中低端品牌(15 萬元以下)發(fā)家,在30 多年的堆集后以四成市占率站穩(wěn)腳跟,開始嘗試上探深入合資品牌內(nèi)地(20 萬元以上),但在置換需求下有下滑危險(xiǎn)。 優(yōu)勢(shì)車企上汽集團(tuán) /廣汽 集團(tuán)/吉 利轎車 /長(zhǎng)城汽 車/比 亞迪銷量增速遠(yuǎn)高于職業(yè),估計(jì)未來頭部企業(yè)將憑借資金/產(chǎn)品/品牌/途徑等多重優(yōu)勢(shì)加 速職業(yè)洗牌,弱勢(shì)自主品牌虧本擴(kuò)展,或并購重組重生,或退出商場(chǎng)。

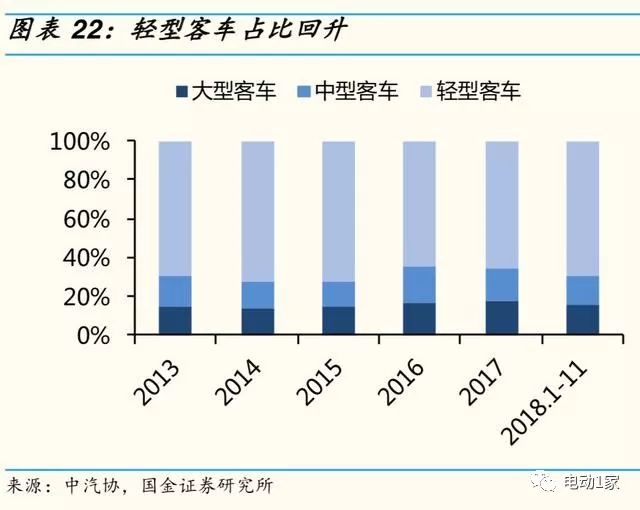

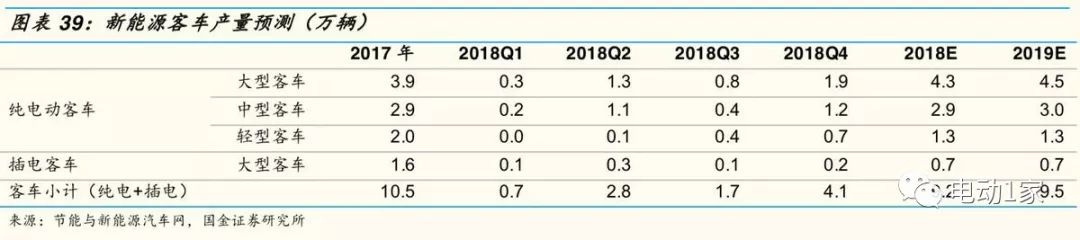

1.1.3商用車商場(chǎng):繼續(xù)低迷,新能源化顯著。估計(jì) 2018 年客車銷量下滑 5%,2019 年相等。且客車新能源浸透率進(jìn)步,公交新能源趨勢(shì)顯著。

1.1.4方針影響:短期見效不顯著,任重道遠(yuǎn)。榜首,個(gè)稅革新開釋的消費(fèi)對(duì)轎車商場(chǎng)影響有限,無法有用提振轎車消吃力。第二,現(xiàn)階段若施 行置辦稅優(yōu)惠,在轎車進(jìn)入階段性飽滿,且居民消費(fèi)水平受經(jīng)濟(jì)疲軟 及房地產(chǎn)擠壓影響下,難以企及 2015 年的效應(yīng);一起,影響的需求大 多為透支性需求。第三,國六規(guī)范施行將促進(jìn)經(jīng)銷商加大優(yōu)惠清理庫 存,但一起也存在消費(fèi)者持幣觀望國五車型貶值空間,從而短期抑制 銷量增加的危險(xiǎn)。

1.2、新能源轎車:步入高增加、自主需求驅(qū)動(dòng)年代,重視補(bǔ)助擾動(dòng)

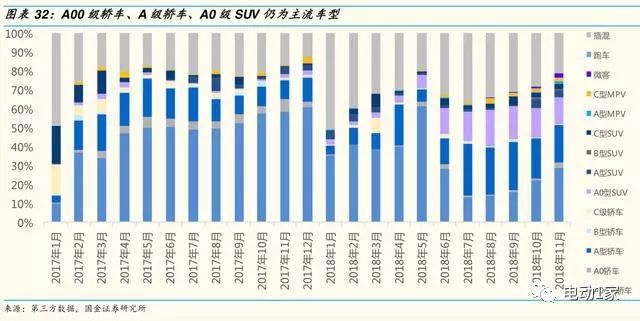

1.2.1新能源轎車商場(chǎng):乘用車方面,2018 年新能源乘用車在車市總體低迷的逆勢(shì)中堅(jiān)持強(qiáng)勢(shì)增加,前 11 月同比增加 87%。結(jié)構(gòu)上,A00 級(jí)轎車、A 級(jí)轎車、A0 級(jí) SUV 成為純電動(dòng)支柱車型(80%純電份額),插混占有 2~3 成安穩(wěn)份額;消費(fèi)區(qū)域上,較為會(huì)集;廠商上,純電廠商會(huì)集 度進(jìn)步,插混廠商寡頭格式。從趨勢(shì)上,新能源轎車歷經(jīng)三個(gè)階段— —補(bǔ)助驅(qū)動(dòng)拉動(dòng)小車型、運(yùn)營需求發(fā)明安穩(wěn) A 級(jí)車銷量、自主需求利 好 A0 級(jí)SUV及中高端車型,未來仍是與燃油車競(jìng)賽,浸透率不斷增 大的進(jìn)程,而電動(dòng)車企之間的競(jìng)賽首要會(huì)集在本錢導(dǎo)向的單車盈余上, 部分優(yōu)勢(shì)車型將鋒芒畢露。估計(jì)新能源轎車仍將維持高速增加,2018 年乘用車全年銷量達(dá)93萬輛,估計(jì) 2019 年達(dá) 133 萬輛,同比增加43%。而商用車方面,首要受補(bǔ)助影響。

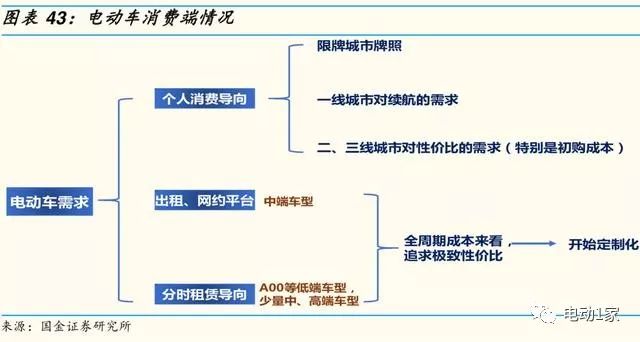

1.2.2電動(dòng)車 2019 年演化:從運(yùn)營轉(zhuǎn)向自主消費(fèi),需求從低端向中端上探。首先,電動(dòng)車需求拆分為個(gè)人消費(fèi)、租借和網(wǎng)約途徑、分時(shí)租借三個(gè)維度,其中個(gè)人消費(fèi)呈性價(jià)比及品牌多元化,首要受車牌和路權(quán)、一 線城市續(xù)航及二、三線城市性價(jià)比拉動(dòng);租借和網(wǎng)約途徑尋求續(xù)航及運(yùn)營中的極致性價(jià)比;分時(shí)租借因?yàn)橹刎?cái)物制約及用戶的廉價(jià)短途代步需求,傾向中低端車型。其次,未來首要有 5 個(gè)趨勢(shì),即限牌限行 城市新能源轎車加快浸透、電動(dòng)車低端需求向中端上探、自主消費(fèi)與運(yùn)營商場(chǎng)或?qū)⒅鸩椒蛛x、18 萬~30 萬元價(jià)格區(qū)間為合資品牌密布投進(jìn) 區(qū)和特斯拉及蔚來對(duì) 30 萬以上奢華車型的挑戰(zhàn)。

1.2.3新能源轎車方針端:補(bǔ)助方針調(diào)整對(duì)高續(xù)航乘用車影響有限,雙積分作用尚未閃現(xiàn)。其一,補(bǔ)助,新能源轎車放量增大補(bǔ)助車型基數(shù),預(yù) 計(jì) 2018/2019 年國補(bǔ)為 401/461 億元,同比上升 12%/15%。2018 年 乘用車出售結(jié)構(gòu)已向高續(xù)航搬運(yùn),部分緩解退坡影響。而網(wǎng)傳方案中 商用車單位電量補(bǔ)助下調(diào)已被商場(chǎng)反映。其二,雙積分,現(xiàn)在受負(fù)積分比正積分 1:4 的供求關(guān)系影響,交易價(jià)格低于 1000 元;未來或許隨查核目標(biāo)嚴(yán)厲化,供求關(guān)系上升 1:1.3-1.5,積分價(jià)格將有進(jìn)步。

1.2.4爆款車型:由燃油車推演,怎樣的電動(dòng)車將鋒芒畢露?從整體動(dòng)身, 續(xù)航路程 300~450 公里、價(jià)格 8~10 萬和 13~15 萬元兩檔、外觀“合眼緣”、 驅(qū)動(dòng)/ 高壓系 統(tǒng)/智 能裝備 等歸納 功用強(qiáng)、具幾 個(gè)區(qū)別 于燃油車 體會(huì)感亮點(diǎn)的電動(dòng)車最有或許成為干流消費(fèi)車型。從單一車型動(dòng)身, 純電動(dòng)優(yōu)勢(shì)車型會(huì)集度高,將其分為五檔——榜首,A00 微型轎車, 價(jià)格 4~7 萬,主打價(jià)格優(yōu)勢(shì)。第二,A0 級(jí) SUV,價(jià)格 8~12 萬,在性 價(jià)比優(yōu)勢(shì)基礎(chǔ)上拓寬外觀、裝備等 1~2 個(gè)亮點(diǎn)。第三,A 級(jí)轎車,售 價(jià) 12~16 萬,以高續(xù)航及快充優(yōu)勢(shì)從運(yùn)營車切入。第四,中型車,售 價(jià) 18~30 萬,空間大,裝備亮眼?,F(xiàn)在車廠還是以補(bǔ)助為導(dǎo)向,僅少 數(shù)車廠布局中型車區(qū)間,未來與合資廠競(jìng)賽。第五,以蔚來ES8 為代 表的從高端切入的車型,價(jià)格高于 30 萬。而關(guān)于插混,價(jià)格高于同級(jí) 別燃油車 3~8 萬,為未來合資品牌發(fā)力點(diǎn)。

1.3、零部件環(huán)節(jié):逐步分解,重視新式增量商場(chǎng)及特斯拉工業(yè)鏈

1.3.1 傳統(tǒng)汽車零部件承壓,汽車零部件板塊估值處十年以來的低位。受傳 統(tǒng)轎車商場(chǎng)低迷連累,傳統(tǒng)汽車零部件企業(yè)出貨承壓。出資邏輯為把 握下游客戶+新能源/智能駕駛布局兩條出資主線。零部件與優(yōu)質(zhì)客戶 的綁定和深化協(xié)作可以緩解職業(yè)下行帶來的成績(jī)下滑。此外,技術(shù)領(lǐng) 先的公司有望在“三化”革新中進(jìn)步議價(jià)才能,收獲中長(zhǎng)期的增加。 如華域轎車、精鍛科技、福耀玻璃、敏實(shí)集團(tuán)、星宇股份、拓普集團(tuán)。

1.3.2新能源汽車零部件會(huì)集度進(jìn)步,重視熱辦理及高壓線束職業(yè)。新能源 轎車新增子職業(yè)供應(yīng)鏈為出資要點(diǎn)。下游整車廠產(chǎn)銷量進(jìn)一步進(jìn)步后, 出于本錢操控,零部件廠商存在毛利率下降危險(xiǎn),但部分企業(yè)能以大 批量產(chǎn)銷完成的規(guī)劃優(yōu)勢(shì)沖抵?,F(xiàn)階段以熱辦理、高壓零部件為代表 的純?cè)隽可虉?chǎng)以及細(xì)分范疇的龍頭為出資要點(diǎn),商場(chǎng)格式將在1~2年 內(nèi)逐步分解,主張重視職業(yè)龍頭標(biāo)的,如三花智控、銀輪股份、中鼎 股 份 、 中航光電、立 訊精密。

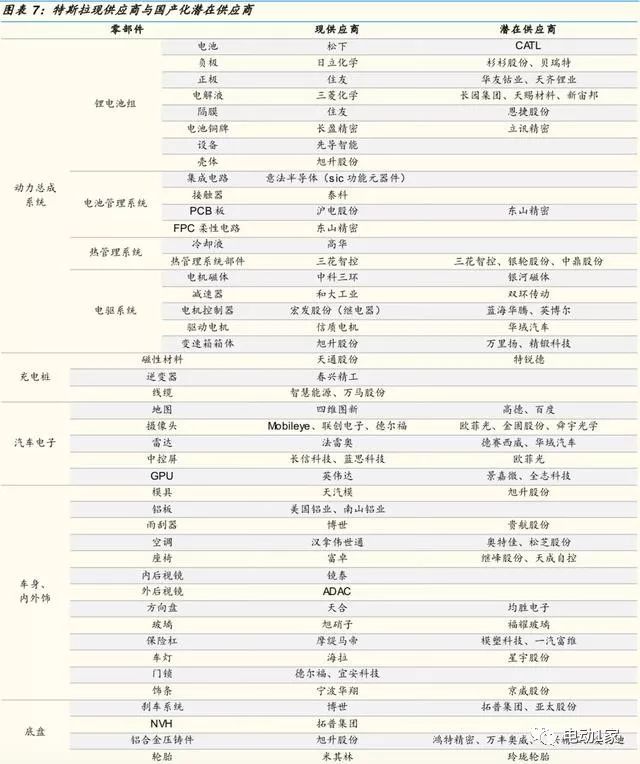

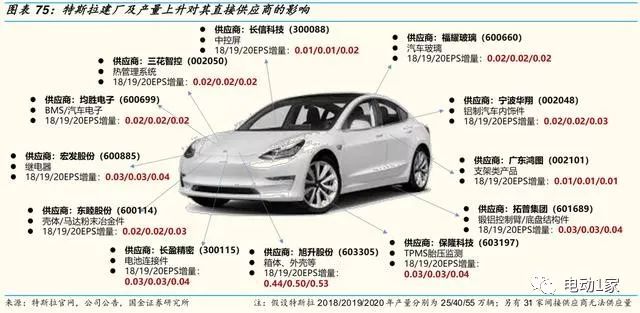

1.3.3 2019 年出資要點(diǎn):特斯拉工業(yè)鏈。特斯拉將快速推動(dòng)我國商場(chǎng),于 2019 年在上海臨港將建成部分 Model 3 產(chǎn)線,并打算啟用本地采銷模 式,可以盤活一大批國內(nèi)本鄉(xiāng)零部件供貨商(特別是江浙滬轎車工業(yè) 鏈集群);也將添補(bǔ)國內(nèi) 25~40 萬元電動(dòng)車價(jià)格區(qū)間產(chǎn)品線。以現(xiàn)在已 進(jìn)入特斯拉的 12家一級(jí)供貨商看,增量 EPS 最大者為旭升股份,未 來將獲益于 Model 3 上量利好,一起也存在毛利率下降及特斯拉開發(fā) 二供的危險(xiǎn)。關(guān)于潛在供貨商,特斯拉供應(yīng)鏈的新進(jìn)入者能取得純?cè)?量成績(jī);此外,進(jìn)入特斯拉供應(yīng)鏈意味著或許得到世界及國內(nèi)新能源 整車廠認(rèn)可,帶來增量新訂單。

1.4、自動(dòng)駕駛: 自動(dòng)駕駛在部分范疇的商業(yè)形式逐步樹立,L2~L3 級(jí)自動(dòng)駕駛奉獻(xiàn)標(biāo)配化需求,L4~L5 級(jí)尚待老練,主張重視決策層、芯片和傳感器、操控履行等關(guān)鍵子職業(yè)。

二、轎車職業(yè)整體增速放緩,重視職業(yè)內(nèi)部調(diào)整時(shí)機(jī)

2.1 乘用車:銷量增速放緩,估計(jì) 2018 年同比-3.5%,終端途徑壓力加大

終端經(jīng)銷商壓力加重,優(yōu)惠力度加大,自主品牌壓力更為顯著

2.2 格式:自主品牌頭部會(huì)集趨勢(shì)顯著,日德系亮眼,韓法系或出局

工業(yè)出資新規(guī)加快職業(yè)會(huì)集進(jìn)程,利好龍頭車企。

2.3 客車:商場(chǎng)繼續(xù)低迷,新能源客車成為增加要點(diǎn)

2.4 方針端:估計(jì)個(gè)稅革新對(duì)銷量影響不大,國六施行或加大庫存壓力

置辦稅率調(diào)整對(duì)銷量影響更為顯著,但即便再次出臺(tái),估計(jì)作用不再顯著。

國六規(guī)范施行或進(jìn)步途徑壓力,部分需求或待2019 年 7 月開釋。

三 、 新能源轎車步入高增加、需求驅(qū)動(dòng)年代,重視補(bǔ)助擾動(dòng)

3.1 新能源轎車:乘用車高歌猛進(jìn),商用車現(xiàn)復(fù)蘇跡象

3.2 電動(dòng)車 2019 年演化:從運(yùn)營轉(zhuǎn)向自主消費(fèi),需求從低端向中端上探

3.2.1 商場(chǎng)拆分:個(gè)人消費(fèi)、租借和網(wǎng)約途徑、分時(shí)租借各取所需

電動(dòng)車需求分為三個(gè)維度——個(gè)人消費(fèi)導(dǎo)向、租借和網(wǎng)約途徑導(dǎo)向、分時(shí)租借導(dǎo)向。各維度干流車型略有差 別——個(gè) 人 消費(fèi) 呈性價(jià) 比及品 牌多元 化; 出 租和網(wǎng) 約途徑追 求續(xù)航 及運(yùn)營 中的極 致性價(jià)比;分時(shí) 租借由 于重財(cái)物 制 約 及用戶 的廉價(jià) 短途代 步需求 ,傾向 中低端車 型。 此外,電動(dòng)車車牌 和路 權(quán)優(yōu)勢(shì)不 可忽視, 為一線 城市自 主消費(fèi) 最垂青屬 性,同 時(shí)也為 運(yùn)營車 大批 量取得車牌的首要途徑。而到 2017 年末,滴滴途徑活躍 26 萬輛新能源 轎車,比照 2017 年 77.7 萬輛的電動(dòng)車銷量,運(yùn)營車需求不可忽視,斗膽 假定,電動(dòng)車開展是由運(yùn)營用途向自主需求延伸的進(jìn)程。

個(gè)人消費(fèi)導(dǎo)向:車牌和路權(quán)、一線城市續(xù)航及二、三線城市性價(jià)比。

3.2.2 未來演化:需求逐步多元化,中高端競(jìng)賽處初期

3.3 方針端:退補(bǔ)對(duì)高續(xù)航乘用車影響有限,雙積分作用尚未閃現(xiàn)

3.3.1 補(bǔ)助退坡驅(qū)動(dòng)下,車型向高續(xù)航、大型化開展

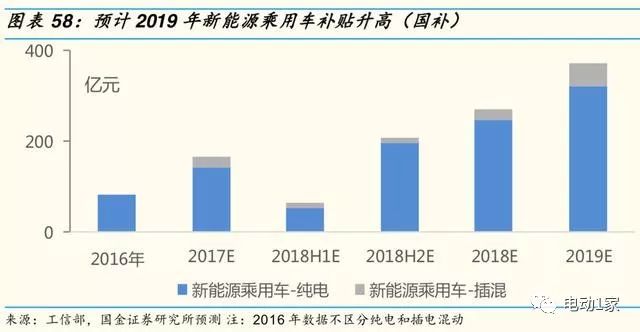

新能源轎車放量增大補(bǔ)助車型基數(shù),估計(jì)2019 年國補(bǔ)規(guī)劃同比上升 15%。 2016 年新能源車?yán)塾?jì)國補(bǔ) 411 億元(乘用車80 億/客車 326 億/專用車 4 億),依據(jù)咱們的補(bǔ)助拆分測(cè)算,估計(jì) 2018/2019 年國補(bǔ)為 401/461 億元, 同比上升 12%/15%。

乘用車:高續(xù)航車型影響有限

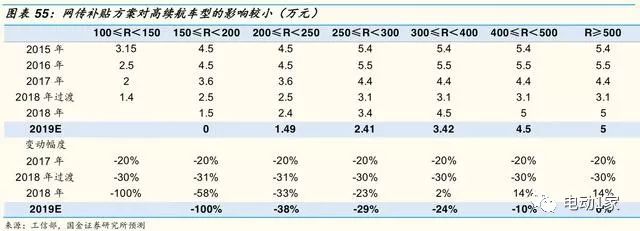

網(wǎng)傳補(bǔ)助方案對(duì)高續(xù)航車型影響較小。2019 年網(wǎng)傳補(bǔ)助方案中續(xù)航 200km 以下車型補(bǔ)助將撤銷,200~250km 車型退坡 38%,250~300 退坡 29%,300~400km 車型退坡 24%,400~500km 車型退坡 10%,500km 以上車型補(bǔ)助不退坡,高續(xù)航車型的銷量相對(duì)較小。

2018年出售結(jié)構(gòu)已向高續(xù)航搬運(yùn),部分緩解退坡影響。2017 年續(xù)航 200km 以下車型占比 50%,2018 前 11 月比例降至 8%,續(xù)航 200~250km 車型占比為 9%,續(xù)航 300km 以上車型上升至 55%(vs 2017 年 17%), 出售結(jié)構(gòu)趨于杰出。

隨著高續(xù)航車型的浸透率進(jìn)步,估計(jì) 2019 年新能源乘用車國補(bǔ)增加。 2016 年新能源乘用車?yán)塾?jì)取得補(bǔ)助80億,補(bǔ)助數(shù)量約 19 萬輛(占當(dāng)年新 能源乘用車銷量的 55%),單車補(bǔ)助約4.34萬元。依據(jù)補(bǔ)助退坡趨勢(shì),咱們假定:

1)2017/2018/2019 新能源乘用車補(bǔ)助車型數(shù)量占銷量的比例分別為 85%/89.5%/89%。

2)2019 年純電動(dòng) 乘用車補(bǔ)助方案 依照網(wǎng)傳 方案, 不設(shè)過 渡期,插電 混動(dòng)車型補(bǔ)助退坡 20%,規(guī)范補(bǔ)助為1.76萬元。

3)2017 年各車型銷量 選用實(shí)踐值,2018/2019年終端銷量預(yù)測(cè)分別 為 74/97 萬輛,2018/2019 年100≤R<150、150≤R<200、200≤R <250、250≤R<300、300≤R<400、400≤R<500、R≥500 分別 銷 售 結(jié) 構(gòu) 占 比 為 1%/6%/9%/22%/23%/26%/2%和 0%/4%/4%/17%/47%/45%/15%。

基于以上假定,咱們估計(jì)2017/2018/2019 年新能源乘用車補(bǔ)助分別同比+106%/+48%/+38%,2019 年乘用車補(bǔ)助實(shí)踐呈增加態(tài)勢(shì)。

商用車:單位電量補(bǔ)助下調(diào)已被商場(chǎng)反映

3.3.2 雙積分效應(yīng)暫未閃現(xiàn),價(jià)格未來或?qū)⑸蠞q

3.4 爆款車型:由燃油車推演,怎樣的電動(dòng)車將鋒芒畢露?

電動(dòng)車消費(fèi)現(xiàn)狀:各商場(chǎng)維度格式雛形已現(xiàn),優(yōu)勢(shì)車型繼續(xù)推出。

燃油車消費(fèi)現(xiàn)狀:中低價(jià)位 SUV 遭到熱捧,自主品牌遭到認(rèn)可。

燃油車向電動(dòng)車推演: 為價(jià)格、外觀、功用、內(nèi)飾、品牌五個(gè)屬性的歸納得分,其中價(jià)格為先導(dǎo)要素,優(yōu)勢(shì)車型為在各價(jià)格檔位完成其 他四個(gè) 屬性 的最佳調(diào)配。而關(guān)于未來趨勢(shì),合 資及國外品牌進(jìn)入及自主品牌上探將添補(bǔ)中高端商場(chǎng)空白,A級(jí) SUV及奢華車競(jìng)賽蓄勢(shì)待發(fā),車型重心由價(jià)格優(yōu)勢(shì)向功用、質(zhì)量搬運(yùn),電動(dòng)車車型評(píng)價(jià)走向多元化。

四、零部件環(huán)節(jié)逐步分解,重視新式增量商場(chǎng)及特斯拉工業(yè)鏈

4.1 傳統(tǒng)汽車零部件承壓,估值處于低位

4.2 新能源汽車零部件增量空間大,盈余才能相對(duì)較強(qiáng)

比較傳統(tǒng)汽車零部件,新能源汽車零部件增量空間更大 ,毛利率更高,其享受更高的估值。1)從職業(yè)層面來看, 新能源轎車增加堅(jiān)持強(qiáng)勢(shì)給零部件 提供較大增量空間。2)從盈余才能看,新能源汽車零部件面對(duì)的技術(shù)環(huán)境 愈加雜亂,制作工藝要求更高,因而其毛利率高于傳統(tǒng)轎車。例如:電動(dòng) 渦旋壓縮機(jī)毛利率(約 30%+)高于傳統(tǒng)的渦旋及斜盤壓縮機(jī)(約 20%+)。 3)從估值看,到2018年年末,新能源轎車板塊 PE 為 23,新能源轎車 零部件板塊PE為 20,高于轎車及汽車零部件整體板塊。

新能源轎車新增子職業(yè)供應(yīng)鏈為出資要點(diǎn)。新能源轎車崛起,全球汽車零部件制作工業(yè)洗牌 加重,未來是優(yōu)勢(shì)企業(yè)不斷進(jìn)步其會(huì)集度的進(jìn)程。一起,下游整車廠產(chǎn)銷量進(jìn)一步進(jìn)步后,出于本錢操控,零部件廠商存在毛利率下降危險(xiǎn),但部分企業(yè)能以大批量產(chǎn)銷完成的規(guī)劃優(yōu)勢(shì) 沖抵?,F(xiàn)階段以熱辦理、高 壓零部件 為代表 的純?cè)隽可虉?chǎng)以及細(xì)分范疇的龍頭為出資重 點(diǎn)。咱們認(rèn)為熱辦理職業(yè)、高壓零部件作為邊際技術(shù)迭代的新增商場(chǎng),商場(chǎng)格式將在 1~2 年內(nèi)逐步分解,主張重視職業(yè)龍頭標(biāo)的。

4.2.1 熱辦理:高續(xù)航化趨勢(shì)帶動(dòng)新增量

熱辦理是新能源轎車工業(yè)高速生長(zhǎng)的子職業(yè)之一?,F(xiàn)在電動(dòng)車單車熱辦理體系價(jià)值 5000 元,商場(chǎng)超 100 億。

從趨勢(shì)看,熱泵空調(diào)是純電動(dòng)轎車制熱最佳解決方案。在動(dòng)力電池沒有突破性進(jìn)展的情況下 要保證低能耗制熱,熱泵空調(diào)是為數(shù)不多的可行技術(shù), 效能系數(shù)比 PTC 加熱高出2-3倍,可以有用延長(zhǎng) 20%以上的續(xù)航路程。

熱辦理職業(yè)前三季度成績(jī)均勻增加 15%,生長(zhǎng)前景可期。受傳統(tǒng)轎車銷量欠安及未來出售預(yù) 期承壓連累,前三季 度熱辦理相關(guān)企業(yè)成績(jī)均勻增幅在 15%。現(xiàn)階段來看,國外整車廠熱辦理體系延續(xù)與一級(jí)供貨商協(xié)作的趨勢(shì),一般交由供貨商外 購散件,而自身 做規(guī)劃拼裝。而未來液冷體系隨浸透率、總量進(jìn)步,將進(jìn)一 步向途徑化趨 勢(shì)開展,整車廠 將與一級(jí)供貨商加深協(xié)作或完全搬運(yùn)到供貨商。熱 辦理是 完全新生的純?cè)?量商場(chǎng),主張 重視具有熱辦理整車 體系或子體系配套才能的供貨商,以及關(guān)鍵零部件配套才能的供貨商,如三花智控、銀輪股份、中鼎股份。

4.2.2 高壓零部件: 100 億高壓線束商場(chǎng)值得重視

高壓線束是新能源轎車高速生長(zhǎng)的子職業(yè)之一。轎車線束商場(chǎng)規(guī)劃已達(dá)千億。傳統(tǒng)轎車線束 開展較為老練,與整車廠綁定嚴(yán)密,歸于勞動(dòng)密布型工業(yè),乘用車線束單車價(jià)值在 2500 - 4500 元。而新能源車線束體系單車價(jià)值 5000 元,高壓線束價(jià)值 2500 元,商場(chǎng)超100億。

從現(xiàn)狀來看:

從長(zhǎng)期趨勢(shì)來看:

4.3 特斯拉工業(yè)鏈:特斯拉上海工廠將改動(dòng)什么?

特斯拉已來。7 月 10 日,特斯拉(Tesla)與上海臨港管委會(huì)、臨港集團(tuán)一起簽署純電動(dòng)車項(xiàng)目出資協(xié)議,規(guī)劃年產(chǎn) 50 萬輛整車的超級(jí)工廠—— Gigafactory 3 落地,具研制、制作、出售功用。特斯拉成為首家獨(dú)資入華 車企。特斯拉將快速推動(dòng)我國商場(chǎng),于 2019 年將建成部分 Model 3 產(chǎn)線, 并打算啟 用本地采 銷形式 ,但也 存在在 加州完成 車身、 底盤、 電池, 在中 國進(jìn)行總裝的或許性。以上海項(xiàng)目環(huán)評(píng)發(fā)表的 25 萬輛整車目標(biāo)來看,將盤 活一大批國內(nèi)本鄉(xiāng)零部件供貨商;也將添補(bǔ)國內(nèi) 25~40 萬元電動(dòng)車價(jià)格區(qū) 間產(chǎn)品線,蠶食部分國內(nèi)電動(dòng)車企份額。

4.3.1 關(guān)于上海:帶動(dòng)當(dāng)?shù)亟?jīng)濟(jì),利好長(zhǎng)三角轎車工業(yè)鏈集群

特斯拉國產(chǎn)化對(duì)供貨商的成績(jī)?cè)隽糠瞰I(xiàn)? 上海工廠或許開始以拼裝業(yè)務(wù)呈現(xiàn)——即從弗里蒙特運(yùn)輸車身,從Gigafactory 運(yùn)輸電池 pack 和動(dòng)力總成,在我國拼裝。

自動(dòng)駕駛年代降臨。關(guān)于智能駕駛有兩點(diǎn)值得肯定,一是自動(dòng)駕駛改動(dòng)轎車工業(yè)格式和出行方法。比較與傳統(tǒng)的轎車職業(yè),電動(dòng)車在體系操控與履行層面更適合自動(dòng)駕駛,而自動(dòng)駕駛與車聯(lián)網(wǎng)、共享化結(jié)合的趨勢(shì),可以有用的預(yù)防交通事故、一起削減擁堵、進(jìn)步路途的通行功率, 使其包容不斷上升的通流量。全球近 20 萬億的轎車工業(yè)將面對(duì)史無前例的革新,職業(yè)更迭催生巨大出資時(shí)機(jī),估計(jì)我國 2030 年自動(dòng)駕駛轎車會(huì)占有整體出行 路程40%以上;現(xiàn)在在 ADAS 基礎(chǔ)上,L2~L3 級(jí)自動(dòng)駕駛奉獻(xiàn)標(biāo)配化需求,為現(xiàn)在首要的出資時(shí)機(jī);L4~L5 級(jí)尚待老練化。二是自動(dòng)駕駛在部分范疇 的 商業(yè)模 式逐步 樹立。職業(yè)開展沿著基礎(chǔ)理論、傳感器、芯片和解決方案逐步傳導(dǎo),開展關(guān)鍵點(diǎn)會(huì)集于降本、優(yōu)化及數(shù)據(jù)堆集。

自動(dòng)駕駛工業(yè)鏈出資邏輯:自動(dòng)駕駛在部分范疇的商業(yè)形式逐步樹立,L2~L3級(jí)自動(dòng)駕駛奉獻(xiàn)標(biāo)配化需求,L4~L5 級(jí)尚待老練,主張重視決策層、芯片和傳感器、操控履行等關(guān)鍵子職業(yè)。

電話

電話 郵箱

郵箱 北京市房山區(qū)良鄉(xiāng)凱旋大街建設(shè)路18號(hào)-D4857

北京市房山區(qū)良鄉(xiāng)凱旋大街建設(shè)路18號(hào)-D4857