產(chǎn)業(yè)升級(jí),材料先行。材料是制造業(yè)的基礎(chǔ),新材料的研發(fā)和應(yīng)用分布在制造業(yè)的各個(gè)環(huán)節(jié)。我國(guó)從原材料大國(guó)走向制造強(qiáng)國(guó),新材料創(chuàng)新研發(fā)還需要跋涉千山萬(wàn)水。科創(chuàng)板為優(yōu)質(zhì)新材料企業(yè)成長(zhǎng)鋪設(shè)了一條新路,投資支持、產(chǎn)學(xué)研合作、產(chǎn)業(yè)鏈協(xié)同則是這條新高速路上最關(guān)鍵的加油站。

從原材料大國(guó)到新材料大國(guó)

美國(guó)智庫(kù)蘭德公司6月7日刊發(fā)了一份有關(guān)中美新材料產(chǎn)業(yè)的研究報(bào)告,報(bào)告指出,中國(guó)是許多關(guān)鍵原材料的生產(chǎn)國(guó),尤其是銻、鋁、鉍、螢石、鎵、鍺、鎂、稀土、硅、碲、鎢、釩這12種關(guān)鍵材料的產(chǎn)量均超全球總產(chǎn)量的一半以上,沒(méi)有任何國(guó)家可比。報(bào)告同時(shí)援引美國(guó)地質(zhì)調(diào)查局(USGS)數(shù)據(jù)指出,中國(guó)是唯一一個(gè)在18種非燃料礦物上讓美國(guó)進(jìn)口依賴(lài)度達(dá)到50%以上的國(guó)家。

蘭德公司網(wǎng)站信息

誠(chéng)然,中國(guó)是原材料大國(guó),但在材料深加工及新材料開(kāi)發(fā)應(yīng)用方面,與制造強(qiáng)國(guó)如美、德、日之間還存在差距。即便近幾年來(lái)在諸多細(xì)分領(lǐng)域有了突破,但整體上的差距依然不小。比如高性能分離膜材料,我國(guó)在基礎(chǔ)研究上已經(jīng)走在世界前列,但研發(fā)與產(chǎn)業(yè)脫節(jié),國(guó)內(nèi)產(chǎn)品的應(yīng)用層次仍然偏低,在高端市場(chǎng)如血液透析、離子交換、氣體分離等領(lǐng)域的占有率不足10%。就算強(qiáng)如稀土產(chǎn)業(yè),也還有很大優(yōu)化空間。近期國(guó)內(nèi)稀土產(chǎn)業(yè)政策的調(diào)整,除了有應(yīng)對(duì)外部壓力的因素,其意義更在于調(diào)整原來(lái)粗放型發(fā)展模式,轉(zhuǎn)向集約型發(fā)展模式,以期真正發(fā)揮這種戰(zhàn)略?xún)?chǔ)備資源的價(jià)值、提升在產(chǎn)業(yè)價(jià)值鏈上的地位。因?yàn)檎f(shuō)到底,供給側(cè)改革與產(chǎn)業(yè)升級(jí)是我國(guó)本來(lái)就在走而且必須要堅(jiān)定走下去的道路。

產(chǎn)業(yè)升級(jí)需要?dú)v經(jīng)一代人的努力,如果這一目標(biāo)能夠?qū)崿F(xiàn),那么有些事情將是明確的,比如,國(guó)內(nèi)必然會(huì)走出幾家世界級(jí)的企業(yè)管理軟件供應(yīng)商——還比如,必然會(huì)涌現(xiàn)出一大批優(yōu)質(zhì)的新材料企業(yè),屆時(shí)我國(guó)將由原材料大國(guó)成功轉(zhuǎn)型為新材料大國(guó)。在市場(chǎng)經(jīng)濟(jì)的條件下,如何尋找到這些企業(yè)并且促進(jìn)其發(fā)展壯大,就成了至關(guān)重要的問(wèn)題。目前國(guó)家在上交所主推的科創(chuàng)板,是對(duì)該問(wèn)題給出的答案。

科創(chuàng)板是優(yōu)質(zhì)新材料企業(yè)加速器

6月13日,上海證券交易所科創(chuàng)板開(kāi)板,截止當(dāng)日,上交所已受理科創(chuàng)板申報(bào)企業(yè)123家,其中與材料相關(guān)的企業(yè)超過(guò)40家,按產(chǎn)業(yè)門(mén)類(lèi)可劃分入新材料,并且主營(yíng)業(yè)務(wù)也是新材料的企業(yè)有12家(其中天宜上佳已過(guò)會(huì))。這12家企業(yè)分布如下圖所示,基本與各地新材料主導(dǎo)產(chǎn)業(yè)相匹配。比如創(chuàng)新與應(yīng)用驅(qū)動(dòng)下的長(zhǎng)三角地區(qū),長(zhǎng)項(xiàng)為汽車(chē)新材料、生物醫(yī)藥材料、電子信息材料等,而依托豐富的金屬和非金屬礦產(chǎn)資源的中西部,重點(diǎn)發(fā)展有色金屬材料、稀土功能材料等。與區(qū)域產(chǎn)業(yè)發(fā)展邏輯一致,資源稟賦、技術(shù)創(chuàng)新、產(chǎn)業(yè)配套需求這些因素都有利于新材料企業(yè)成長(zhǎng)。此外,資本也是不可忽視的力量,科創(chuàng)板的價(jià)值在于提供了一條升級(jí)換代的直接融資渠道,發(fā)揮了市場(chǎng)的篩選作用,通過(guò)金融資本的力量提前給優(yōu)質(zhì)企業(yè)安裝上發(fā)展的加速器。

科創(chuàng)板申報(bào)新材料企業(yè)分布(截止到6月13日)

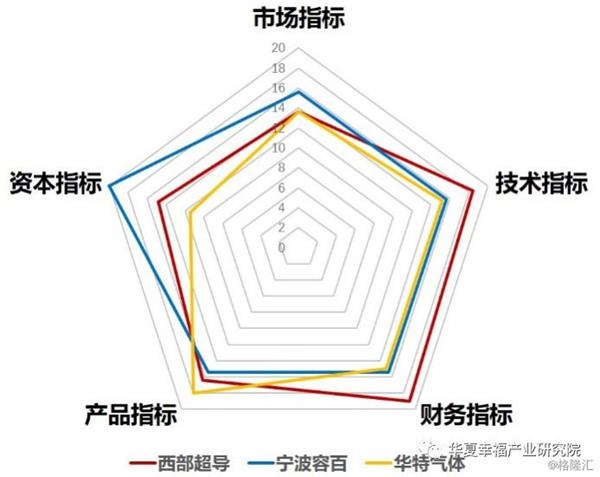

那么符合科創(chuàng)板定位的優(yōu)質(zhì)新材料企業(yè)應(yīng)該具備哪些特質(zhì)?簡(jiǎn)單說(shuō),企業(yè)所在的行業(yè)應(yīng)該處于成長(zhǎng)期,并且有著較大的市場(chǎng)空間,同時(shí)行業(yè)的技術(shù)富集度比較高,能夠?qū)?zhàn)略新興產(chǎn)業(yè)提供較強(qiáng)支撐,對(duì)企業(yè)而言還需要有足夠的技術(shù)壁壘、合理的財(cái)務(wù)表現(xiàn),因而通常也會(huì)受到資本的關(guān)注,有大型投資機(jī)構(gòu)背書(shū)。我們將上述內(nèi)容細(xì)化,從市場(chǎng)、技術(shù)、財(cái)務(wù)、產(chǎn)品、資本這五個(gè)維度出發(fā),考慮15個(gè)相關(guān)因素,對(duì)首批企業(yè)進(jìn)行了梳理。

科創(chuàng)板申報(bào)企業(yè)評(píng)價(jià)維度及因素

評(píng)價(jià)結(jié)果示例

其中西部超導(dǎo)、容百科技、華特氣體這三家細(xì)分領(lǐng)域領(lǐng)軍企業(yè)的綜合表現(xiàn)不俗。以西部超導(dǎo)為例,公司主要產(chǎn)品包括高端鈦合金材料、超導(dǎo)產(chǎn)品和高性能高溫合金材料,技術(shù)壁壘極高,目前估值約80億人民幣,股東包括深創(chuàng)投、陜西金控等大型投資機(jī)構(gòu)。西部超導(dǎo)的亮點(diǎn)在于它是國(guó)內(nèi)唯一實(shí)現(xiàn)低溫超導(dǎo)線(xiàn)材商業(yè)化生產(chǎn)的企業(yè),也是目前全球唯一的鈮鈦(NbTi)錠棒、超導(dǎo)線(xiàn)材、超導(dǎo)磁體的全流程生產(chǎn)企業(yè)。此次科創(chuàng)板上市預(yù)備募集資金8億元,其中大部分將用于“發(fā)動(dòng)機(jī)用高性能高溫合金材料及粉末盤(pán)項(xiàng)目”。該項(xiàng)目所對(duì)應(yīng)的市場(chǎng)需求在不斷增加,僅就航空領(lǐng)域高端鈦合金而言,未來(lái)20年國(guó)內(nèi)需求超過(guò)240億人民幣。此番融資對(duì)西部超導(dǎo)搶占先機(jī)、擴(kuò)大市場(chǎng)、提升競(jìng)爭(zhēng)力的意義不言而喻。

西部超導(dǎo)募資金額及資金用途

容百科技、華特氣體及其它申報(bào)企業(yè)都有自己的獨(dú)特優(yōu)勢(shì)和發(fā)展訴求。為數(shù)更多的科創(chuàng)板未來(lái)標(biāo)的企業(yè),或許處于發(fā)展的早期階段,或許才剛剛成立,或許僅僅在某個(gè)實(shí)驗(yàn)室孕育著。總之,新材料的創(chuàng)新空間非常廣闊,將會(huì)是科創(chuàng)板培育的基本盤(pán)、豐產(chǎn)田。

優(yōu)質(zhì)新材料企業(yè)成長(zhǎng)之路

作為行業(yè)領(lǐng)軍者的這些優(yōu)質(zhì)新材料企業(yè)能夠給后來(lái)者什么樣的經(jīng)驗(yàn)啟示呢?本著以終為始的想法,我們發(fā)現(xiàn)了如下特征。

1)投融資節(jié)奏——匹配新材料生命周期

我國(guó)新材料產(chǎn)業(yè)投資整體上與PE/VC市場(chǎng)發(fā)展趨勢(shì)相一致。例如2010-2011年間,受創(chuàng)業(yè)板開(kāi)板及境內(nèi)外資本市場(chǎng)活躍影響,新材料產(chǎn)業(yè)投資活躍度也處于歷史最高水平。此后經(jīng)歷幾次起伏,新材料產(chǎn)業(yè)投資增長(zhǎng)相對(duì)乏力,但出現(xiàn)兩種趨勢(shì):一是行業(yè)投資重點(diǎn)向材料生命周期的概念期和導(dǎo)入期等早期階段轉(zhuǎn)移;二是行業(yè)整合大行其道。前者造就了不少“明星材料”,但也選擇性忽略了一個(gè)事實(shí):新材料的生命周期以及企業(yè)的研發(fā)、試生產(chǎn)、調(diào)試階段往往比預(yù)想的長(zhǎng),企業(yè)即便能日拱一卒地挺過(guò)去,在規(guī)模生產(chǎn)或者擴(kuò)產(chǎn)之前又需要體量更大的資金注入。因此能迅速成長(zhǎng)起來(lái)的新材料企業(yè)往往在技術(shù)生命周期和行業(yè)生命周期的恰當(dāng)時(shí)間進(jìn)入及擴(kuò)張,技術(shù)要足夠成熟,市場(chǎng)即將破冰。

典型如寧德時(shí)代,成立至今不過(guò)八年,其融資、規(guī)?;a(chǎn)、并購(gòu)整合等均匹配了大環(huán)境給到的發(fā)展機(jī)遇,成為行業(yè)少見(jiàn)的獨(dú)角獸企業(yè),市值已突破1500億。容百科技也類(lèi)似,2014年成立,核心技術(shù)在高鎳三元正極材料,而未來(lái)3-5年都是正極材料體系轉(zhuǎn)向高鎳化的機(jī)遇期,可謂正當(dāng)其時(shí)。但是像動(dòng)力電池這類(lèi)政策驅(qū)動(dòng)的高增長(zhǎng)市場(chǎng)是可遇不可求的,更多企業(yè)可能是在預(yù)期明確、穩(wěn)定成長(zhǎng)的領(lǐng)域步步深耕。

2)科創(chuàng)能力——體現(xiàn)科研、技術(shù)與工程實(shí)踐三位一體

企業(yè)構(gòu)建科技創(chuàng)新能力必須包含三個(gè)層面:基礎(chǔ)研究、技術(shù)開(kāi)發(fā)以及工程實(shí)踐。三者也必須要形成通路,這樣才能在不斷升級(jí)的技術(shù)環(huán)境中立足。試想,如果固態(tài)鋰電池的技術(shù)成熟并開(kāi)始產(chǎn)業(yè)化,容百科技該如何應(yīng)對(duì)呢?

通常而言,由實(shí)力雄厚的科研院所成果轉(zhuǎn)化出來(lái)的企業(yè)在這方面有天然優(yōu)勢(shì)(實(shí)際上有相當(dāng)部分新材料企業(yè)的創(chuàng)立是基于我國(guó)“863 ”、“973”等科技計(jì)劃取得的突破性成果)。比如西北有色金屬研究院之于西部超導(dǎo),兩者不僅形成了科研、技術(shù)、工程實(shí)踐的對(duì)接,而且前者還能源源不斷地給后者培養(yǎng)和輸送研發(fā)人才。有著強(qiáng)大的研發(fā)能力支撐,西部超導(dǎo)才可以作為法人承擔(dān)超導(dǎo)材料制備國(guó)家工程實(shí)驗(yàn)室、陜西省航空材料工程實(shí)驗(yàn)室的建設(shè)運(yùn)作。這是一種很有特色的生態(tài)協(xié)同。

3)戰(zhàn)略協(xié)同——打入下游龍頭企業(yè)的供應(yīng)鏈

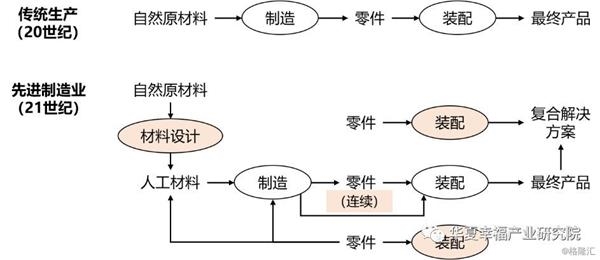

沒(méi)有獨(dú)立的新材料企業(yè),只有先進(jìn)制造業(yè)的上游供應(yīng)商。打入下游龍頭企業(yè)的供應(yīng)鏈,不僅能實(shí)現(xiàn)端到端的業(yè)務(wù)流程,獲得足夠的營(yíng)收和市場(chǎng)份額,還有利于企業(yè)創(chuàng)新和研發(fā)能力提升。當(dāng)前,制造業(yè)供應(yīng)鏈管理已經(jīng)從企業(yè)內(nèi)部流程整合(如原料采購(gòu)、運(yùn)輸、庫(kù)存、生產(chǎn)、銷(xiāo)售等)轉(zhuǎn)向內(nèi)外部協(xié)作,不僅囊括供應(yīng)商、生產(chǎn)商、分銷(xiāo)商,其觸角甚至可以延伸到整個(gè)產(chǎn)業(yè)鏈,形成實(shí)體的功能網(wǎng)絡(luò)。材料流、信息流、資金流通過(guò)這一網(wǎng)絡(luò)最終轉(zhuǎn)化為產(chǎn)品和服務(wù)傳遞到客戶(hù)手中。同時(shí),前端的材料企業(yè)與終端產(chǎn)品的制造商能夠更緊密地聯(lián)系在一起,創(chuàng)新需求與創(chuàng)新成果在這一功能網(wǎng)絡(luò)中快速傳播,使得上下游協(xié)同發(fā)展。因此,能夠進(jìn)入下游領(lǐng)軍企業(yè)的供應(yīng)鏈,既是新材料公司實(shí)力的象征,也是其構(gòu)筑競(jìng)爭(zhēng)壁壘、快速發(fā)展的保障。

美國(guó)制造業(yè)發(fā)展趨勢(shì)

資料來(lái)源:《重塑制造業(yè)》

通覽目前已申報(bào)科創(chuàng)板的新材料企業(yè),其主要客戶(hù)中幾乎都存在龍頭企業(yè)的身影。西部超導(dǎo)的頭部客戶(hù)有中航工業(yè)、二重集團(tuán),容百科技的頭部客戶(hù)有力神、寧德時(shí)代、比亞迪。華特氣體的業(yè)務(wù)包括終端設(shè)備和氣體產(chǎn)品兩部分,如下表所示,其2018年的頭部客戶(hù)包括了中芯國(guó)際、長(zhǎng)江存儲(chǔ)、液化空氣集團(tuán)等知名企業(yè)。

華特氣體2018年終端業(yè)務(wù)大客戶(hù)

華特氣體2018年氣體業(yè)務(wù)大客戶(hù)

不畏浮云遮望眼

任正非說(shuō)華為至少有700位數(shù)學(xué)家,800位物理學(xué)家,120多位化學(xué)家,這里的“化學(xué)家”想必大多是材料學(xué)家。實(shí)際上像華為這樣的終端企業(yè)在基礎(chǔ)研發(fā)上也必須要涉足材料科學(xué),那么我們大致可以想象這樣一幅圖景:關(guān)于材料技術(shù)的運(yùn)用其實(shí)分布在制造業(yè)的各個(gè)環(huán)節(jié),制造業(yè)升級(jí)離不開(kāi)整個(gè)材料工業(yè)的升級(jí),前端材料企業(yè)的創(chuàng)新活動(dòng)未來(lái)將部分融入到下游的研發(fā)與生產(chǎn)環(huán)節(jié)。就我國(guó)制造業(yè)整體而言,越來(lái)越多的細(xì)分領(lǐng)域?qū)@得突破,逐漸由點(diǎn)連成線(xiàn)、由線(xiàn)連成面、由面連成體。

當(dāng)然,這個(gè)發(fā)展過(guò)程相對(duì)較長(zhǎng),即使有科創(chuàng)板這樣的新政策、新資源的加持,也不太會(huì)顯著改變其進(jìn)程。但是沒(méi)關(guān)系,因?yàn)檫@是我們本來(lái)就在走而且必須要堅(jiān)定走下去的道路。

電話(huà)

電話(huà) 郵箱

郵箱 北京市房山區(qū)良鄉(xiāng)凱旋大街建設(shè)路18號(hào)-D4857

北京市房山區(qū)良鄉(xiāng)凱旋大街建設(shè)路18號(hào)-D4857